SEJ13号 洋上風力は再エネの主力電源に向けた切り札となるか? −経済性目標達成と季節をまたぐ出力変動対策は難題−

昨年10月の菅首相のカーボンニュートラル宣言を受けて、12月25日に「2050年カーボンニュートラルに伴うグリーン成長戦略」がとりまとめられ、“洋上風力発電は再生可能エネルギーの主力電源に向けた切り札である”と位置づけられた。

昨年10月の菅首相のカーボンニュートラル宣言を受けて、12月25日に「2050年カーボンニュートラルに伴うグリーン成長戦略」がとりまとめられ、“洋上風力発電は再生可能エネルギーの主力電源に向けた切り札である”と位置づけられた。日本ではこれまで再エネの中で太陽光発電が圧倒的に多かった。しかしSEJだより8号で述べたように、近年そのすう勢に大きな変化が起こりつつあることが判明した。一方風力発電の導入量は太陽光に比べ微々たるものであり、洋上風力に至っては0に等しい状況である。ここに来て風力発電の中で陸上でなく、なぜ洋上風力に膨大な導入目標が設定されることになったのだろうか?導入計画や課題を検討してみた。

2.日本における風力発電の状況

2.1 導入状況

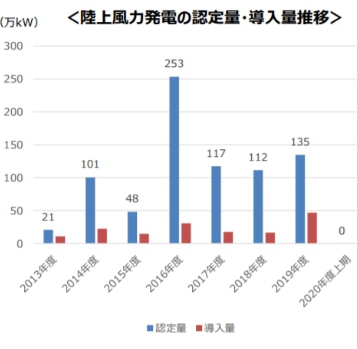

現状では陸上風力がすべてであると見て良い。設備容量は、エネルギーミックスでは2030年に1,000万kWと想定されていたが、2020年3月時点でFIT前とFIT認定量を合計したものは1,160万kWで、実際の導入量は420万kWにすぎない。このような水準に留まっている背景の一つには環境影響審査(環境アセス)に時間を要していることが挙げられる。逆にいうと詳細な検討を要する課題が多いという見方もできる。発電コストを見ると2014年時点で日本では28円/kWhに対し世界平均では8円/kWh、2020年上半期では日本12.9円/kWhに対し世界平均では4.8円/kWhと日本は著しく経済性に劣ることが明白である。

魅力ある陸上立地が次第に限定され、導入量の大幅な増加は困難になることが懸念されている。カーボンニュートラルの目標を達成するためには設置場所の制約が少ない洋上風力に大きい期待が寄せられている。

2.2 風力発電の特性

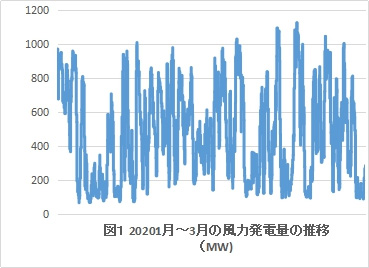

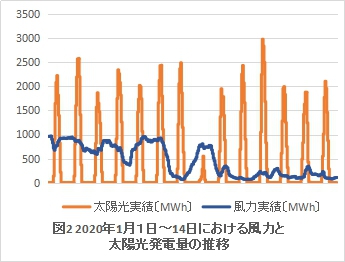

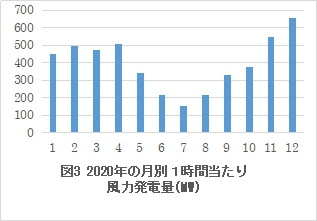

風力は夜間でも発電できるため変動性が少ないと考えられがちであるが、実際はどうだろうか?以下風力発電が盛んな東北電力管内のデータによる。図1は2020年1月から3月の間の発電出力を示すが10万kWから110万kWまで変動している。図2は1月の2週間における発電出力を示す。太陽光は昼夜に大きく変動しているが日間の変動は少ない。一方風力では日間の変動が激しく0に近い日も数日続くことが分かる。図3は月別の平均発電出力を表す。7月は12月の1/4以下となっており、電力需要が最も多い夏季に発電量が少なく、冬季が非常に多く年間を通しての変動性が大きい。

3.洋上風力

3.1 成立条件

洋上風力は年間平均風速7m/s以上、陸に近い海域(30km以内)でないと経済性の観点で成立性が難しいと言われている。一般的には水深は30m位までは着床式が採用できる。日本は遠浅の海域が少なく海底地形が複雑な場所が多いので適地は限定的となる。因みに着床式の設置可能面積は、洋上風力の導入が進んでいるイギリスの約1/8との試算がある。このため大量に導入するためにはより陸から遠い海域に設ける浮体式に期待することになる。この他に海底の地質・地形、突風、台風、落雷等の気象条件も考慮すべき条件である。また漁業、海上交通、景観問題等に関し関係者との調整が必要である。これらの諸条件の下で経済性を確保できることが最大の成立性の条件である。

3.2 導入目標

「グリーン成長戦略」では洋上風力発電について、官民協議会の検討結果も踏まえて、以下の目標が設定された。

・洋上風力発電2030年1,000万kW、2040年3,000〜4,500万kW(浮体式も含む)

・サプライチェーン国内調達目標60%

・コスト低減目標:着床式2030〜2035年までに8〜9円/kWh

各国の2040年の導入予測を右図に示す。世界的に洋上風力に大きな期待を抱いていることが理解できる。

3.3 導入量の算定根拠

官民協議会の報告書では、2030年については、環境アセス手続中や手続きが完了した計画案件を元に作成し、2040年については、NEDOの「洋上風力発電の発電コストに関する検討」報告書における発電原価や、事業者の環境アセス状況等を考慮したとされている。これに対して専門家から「年間100万kW(年2〜3区域)は妥当、太陽光の反省を踏まえれば、導入拡大はコスト低減の成熟度に応じて進めるべき。」との意見が出された。

★★

3.4 施策

「再エネ海域利用法」に基づき、国が促進区域を指定し30年間占有可能とするルールを整備するとともに、風況調査や系統確保を行う仕組みの確立、インフラや基地港湾の整備等を行い、積極的に支援することとしている。

4.洋上風力の課題

設備容量の確保:経済性において有利な着床式で確保できる容量は前述の遠浅の海域が少ないことを考えると限定的になるかもしれない。これに対して浮体式では海域選択の余地が広がるが、設置環境は一層厳しくなる。

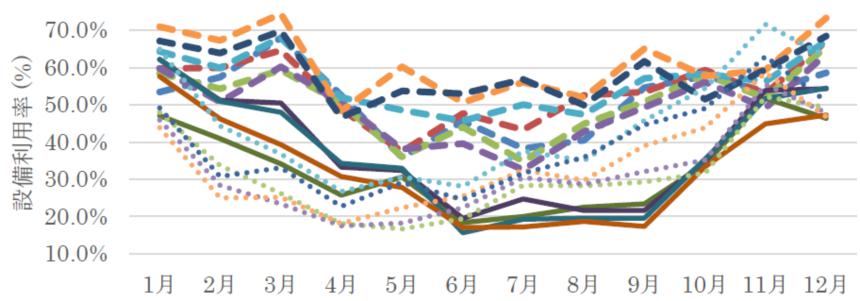

設備利用率と変動性:風車の出力は風速の3乗に比例するので、風の強い場所では設備利用率が高く経済性が良い。図4は風速データを基に日本、北海での洋上風力の設備利用率を計算したものである。日本の平均設備利用率は約35%で、約55%となる北海を大きく下回るだけでなく、夏場には利用率が20%台にまで落ち込み、年間を通して大きな変動性が認められる。図3の陸上での実績でも同様である。これらは経済性での大きなハンディとなる。特に電力需要が最も多い夏季に出力が大きく低下することは需給調整のために追加費用がかかる。季節をまたぐ長期にわたる出力変動をどのような手段で調整するかは風力発電のシェアが今後増大すると大きな課題である。蓄電池はこのような状況では得策とならないだろう。電力余剰時に水素を製造して、不足時期に水素による発電を行い調整することは原理的に可能だが、製造、貯蔵、発電にコストとエネルギーがかかり経済性が低下する。

大規模送電線の新規敷設:洋上風力は風況や海況等が好条件の北海道や東北地方に主に設置されることになるので電力消費地までの大容量送電線の新設が必要になる。「事業費は数兆円に達する。」との最近の報道もある。

産業基盤:日本の大型風車メーカーは皆無となった。ただ増速機、軸受、羽根や柱の素材等では日本は優れた技術と実績を持っている。このため「グリーン成長戦略」でもこの部門を育成・強化する方針を打ち出している。また海洋土木も強い分野である。しかし風力発電設備の主契約者の外国メーカーが部品や工事を日本業者に発注しなければ日本に出番がないし、地元企業も潤わない。

(4) 産業基盤:日本の大型風車メーカーは皆無となった。ただ増速機、軸受、ブレード(羽根)やタワー(柱)の素材等では日本は優れた技術と実績を持っている。このため「カーボンニュートラル戦略」でもこの部門を育成・強化する方針を打ち出している。また海洋土木も強い分野である。しかし風力発電設備の主契約者の外国メーカーが部品や工事を日本業者に発注しなければ日本に出番がないし、地元企業も潤わない。

(5) 経済性:上述のように日本の洋上風力は経済性の面で様々なハンディを負っている。風車の性能を表すエネルギー変換率(風のエネルギーに対する風車で得られるエネルギーの割合)の理論的最大値は約0.6であり、現状では0.5近くに達していると考えられ、この面での経済性向上の余地は少ない。洋上風力の利点は風況の良好さと運搬の利便性に伴う大型化にあるが、耐塩害設計、波浪/うねり環境下での設置・保守・補修、落雷/津波対策、海底ケーブルの敷設等の不利な要因がある。このため一層の大型化、製造・設置・保守技術の高度化、多数設置による習熟効果等による経済性向上が求められる。現状ではFIT制度の下で買取価格は高めに設定されているが、将来は電力自由化の中でコスト低減により国内外の発電事業者が採算性を考慮してどこまで投資するかが最大の問題である。因みに2021年度のkWh当たりのFIT買取価格は陸上15円、着床洋上32円、浮体式洋上36円となった。太陽光の入札価格の上限値11円〜10.25円に比べると極めて高く設定されている。

5.まとめ

洋上風力は大量の導入を可能とするが、日本の風況、気象条件、海底状況は欧州に比べて不利で、設備利用率や出力変動性で大きなハンディを負っている。さらに日本ではまだ経験していない厳しい自然環境下での大型風車の設置・運転・保守作業には未知の問題に遭遇することが予想され、これをどの程度克服できるかは見通せない。また年間を通しての出力の大きな変動性への対策は前述のように太陽光以上に重大な問題である。日本には風力発電メーカーが存在しないため貴重な運転経験を風力産業に有効に反映できないことも大きな問題である。専門家の「導入拡大はコスト低減の成熟度に応じて進めるべき。」との指摘は適切であろう。

変動性再エネの大量導入は需給調整上極めて重大な技術的、経済的困難を生む。これを緩和するためには、非変動性再エネである水力(発電以外の用途のダムへの発電設備の付設)、地熱(高温岩体発電)、バイオマス(エネルギー植物)、海洋(海流、潮流、波力)の開発、利用を進めるとしても設備容量には大きな限界がある。そのため温室効果ガスを排出せず現に利用できる原子力の一層の活用が欠かせない。

ページのトップへ戻る

印刷(pdf)はこちらから

pdはこちらからf

SEJ13号 洋上風力は再エネの主力電源に向けた切り札となるか? −経済性目標達成と季節をまたぐ出力変動対策は難題−

昨年10月の菅首相のカーボンニュートラル宣言を受けて、12月25日に「2050年カーボンニュートラルに伴うグリーン成長戦略」がとりまとめられ、“洋上風力発電は再生可能エネルギーの主力電源に向けた切り札である”と位置づけられた。

昨年10月の菅首相のカーボンニュートラル宣言を受けて、12月25日に「2050年カーボンニュートラルに伴うグリーン成長戦略」がとりまとめられ、“洋上風力発電は再生可能エネルギーの主力電源に向けた切り札である”と位置づけられた。日本ではこれまで再エネの中で太陽光発電が圧倒的に多かった。しかしSEJだより8号で述べたように、近年そのすう勢に大きな変化が起こりつつあることが判明した。一方風力発電の導入量は太陽光に比べ微々たるものであり、洋上風力に至っては0に等しい状況である。ここに来て風力発電の中で陸上でなく、なぜ洋上風力に膨大な導入目標が設定されることになったのだろうか?導入計画や課題を検討してみた。

2.日本における風力発電の状況

2.1 導入状況

現状では陸上風力がすべてであると見て良い。設備容量は、エネルギーミックスでは2030年に1,000万kWと想定されていたが、2020年3月時点でFIT前とFIT認定量を合計したものは1,160万kWで、実際の導入量は420万kWにすぎない。このような水準に留まっている背景の一つには環境影響審査(環境アセス)に時間を要していることが挙げられる。逆にいうと詳細な検討を要する課題が多いという見方もできる。発電コストを見ると2014年時点で日本では28円/kWhに対し世界平均では8円/kWh、2020年上半期では日本12.9円/kWhに対し世界平均では4.8円/kWhと日本は著しく経済性に劣ることが明白である。

魅力ある陸上立地が次第に限定され、導入量の大幅な増加は困難になることが懸念されている。カーボンニュートラルの目標を達成するためには設置場所の制約が少ない洋上風力に大きい期待が寄せられている。

2.2 風力発電の特性

風力は夜間でも発電できるため変動性が少ないと考えられがちであるが、実際はどうだろうか?以下風力発電が盛んな東北電力管内のデータによる。図1は2020年1月から3月の間の発電出力を示すが10万kWから110万kWまで変動している。図2は1月の2週間における発電出力を示す。太陽光は昼夜に大きく変動しているが日間の変動は少ない。一方風力では日間の変動が激しく0に近い日も数日続くことが分かる。図3は月別の平均発電出力を表す。7月は12月の1/4以下となっており、電力需要が最も多い夏季に発電量が少なく、冬季が非常に多く年間を通しての変動性が大きい。

3.洋上風力

3.1 成立条件

洋上風力は年間平均風速7m/s以上、陸に近い海域(30km以内)でないと経済性の観点で成立性が難しいと言われている。一般的には水深は30m位までは着床式が採用できる。日本は遠浅の海域が少なく海底地形が複雑な場所が多いので適地は限定的となる。因みに着床式の設置可能面積は、洋上風力の導入が進んでいるイギリスの約1/8との試算がある。このため大量に導入するためにはより陸から遠い海域に設ける浮体式に期待することになる。この他に海底の地質・地形、突風、台風、落雷等の気象条件も考慮すべき条件である。また漁業、海上交通、景観問題等に関し関係者との調整が必要である。これらの諸条件の下で経済性を確保できることが最大の成立性の条件である。

3.2 導入目標

「グリーン成長戦略」では洋上風力発電について、官民協議会の検討結果も踏まえて、以下の目標が設定された。

・洋上風力発電2030年1,000万kW、2040年3,000〜4,500万kW(浮体式も含む)

・サプライチェーン国内調達目標60%

・コスト低減目標:着床式2030〜2035年までに8〜9円/kWh

各国の2040年の導入予測を右図に示す。世界的に洋上風力に大きな期待を抱いていることが理解できる。

3.3 導入量の算定根拠

官民協議会の報告書では、2030年については、環境アセス手続中や手続きが完了した計画案件を元に作成し、2040年については、NEDOの「洋上風力発電の発電コストに関する検討」報告書における発電原価や、事業者の環境アセス状況等を考慮したとされている。これに対して専門家から「年間100万kW(年2〜3区域)は妥当、太陽光の反省を踏まえれば、導入拡大はコスト低減の成熟度に応じて進めるべき。」との意見が出された。

★★

3.4 施策

「再エネ海域利用法」に基づき、国が促進区域を指定し30年間占有可能とするルールを整備するとともに、風況調査や系統確保を行う仕組みの確立、インフラや基地港湾の整備等を行い、積極的に支援することとしている。

4.洋上風力の課題

設備容量の確保:経済性において有利な着床式で確保できる容量は前述の遠浅の海域が少ないことを考えると限定的になるかもしれない。これに対して浮体式では海域選択の余地が広がるが、設置環境は一層厳しくなる。

設備利用率と変動性:風車の出力は風速の3乗に比例するので、風の強い場所では設備利用率が高く経済性が良い。図4は風速データを基に日本、北海での洋上風力の設備利用率を計算したものである。日本の平均設備利用率は約35%で、約55%となる北海を大きく下回るだけでなく、夏場には利用率が20%台にまで落ち込み、年間を通して大きな変動性が認められる。図3の陸上での実績でも同様である。これらは経済性での大きなハンディとなる。特に電力需要が最も多い夏季に出力が大きく低下することは需給調整のために追加費用がかかる。季節をまたぐ長期にわたる出力変動をどのような手段で調整するかは風力発電のシェアが今後増大すると大きな課題である。蓄電池はこのような状況では得策とならないだろう。電力余剰時に水素を製造して、不足時期に水素による発電を行い調整することは原理的に可能だが、製造、貯蔵、発電にコストとエネルギーがかかり経済性が低下する。

大規模送電線の新規敷設:洋上風力は風況や海況等が好条件の北海道や東北地方に主に設置されることになるので電力消費地までの大容量送電線の新設が必要になる。「事業費は数兆円に達する。」との最近の報道もある。

産業基盤:日本の大型風車メーカーは皆無となった。ただ増速機、軸受、羽根や柱の素材等では日本は優れた技術と実績を持っている。このため「グリーン成長戦略」でもこの部門を育成・強化する方針を打ち出している。また海洋土木も強い分野である。しかし風力発電設備の主契約者の外国メーカーが部品や工事を日本業者に発注しなければ日本に出番がないし、地元企業も潤わない。

(4) 産業基盤:日本の大型風車メーカーは皆無となった。ただ増速機、軸受、ブレード(羽根)やタワー(柱)の素材等では日本は優れた技術と実績を持っている。このため「カーボンニュートラル戦略」でもこの部門を育成・強化する方針を打ち出している。また海洋土木も強い分野である。しかし風力発電設備の主契約者の外国メーカーが部品や工事を日本業者に発注しなければ日本に出番がないし、地元企業も潤わない。

(5) 経済性:上述のように日本の洋上風力は経済性の面で様々なハンディを負っている。風車の性能を表すエネルギー変換率(風のエネルギーに対する風車で得られるエネルギーの割合)の理論的最大値は約0.6であり、現状では0.5近くに達していると考えられ、この面での経済性向上の余地は少ない。洋上風力の利点は風況の良好さと運搬の利便性に伴う大型化にあるが、耐塩害設計、波浪/うねり環境下での設置・保守・補修、落雷/津波対策、海底ケーブルの敷設等の不利な要因がある。このため一層の大型化、製造・設置・保守技術の高度化、多数設置による習熟効果等による経済性向上が求められる。現状ではFIT制度の下で買取価格は高めに設定されているが、将来は電力自由化の中でコスト低減により国内外の発電事業者が採算性を考慮してどこまで投資するかが最大の問題である。因みに2021年度のkWh当たりのFIT買取価格は陸上15円、着床洋上32円、浮体式洋上36円となった。太陽光の入札価格の上限値11円〜10.25円に比べると極めて高く設定されている。

5.まとめ

洋上風力は大量の導入を可能とするが、日本の風況、気象条件、海底状況は欧州に比べて不利で、設備利用率や出力変動性で大きなハンディを負っている。さらに日本ではまだ経験していない厳しい自然環境下での大型風車の設置・運転・保守作業には未知の問題に遭遇することが予想され、これをどの程度克服できるかは見通せない。また年間を通しての出力の大きな変動性への対策は前述のように太陽光以上に重大な問題である。日本には風力発電メーカーが存在しないため貴重な運転経験を風力産業に有効に反映できないことも大きな問題である。専門家の「導入拡大はコスト低減の成熟度に応じて進めるべき。」との指摘は適切であろう。

変動性再エネの大量導入は需給調整上極めて重大な技術的、経済的困難を生む。これを緩和するためには、非変動性再エネである水力(発電以外の用途のダムへの発電設備の付設)、地熱(高温岩体発電)、バイオマス(エネルギー植物)、海洋(海流、潮流、波力)の開発、利用を進めるとしても設備容量には大きな限界がある。そのため温室効果ガスを排出せず現に利用できる原子力の一層の活用が欠かせない。

ページのトップへ戻る

印刷(pdf)はこちらから

pdはこちらからf